借貸法則只能死背嗎?從一個數學反證,幫你徹底釐清迷思

「先背起來,做題目做久了就習慣了。」很多人的借貸法則就是這樣學會的。但它其實不是會計的教條,而是可以被證明的邏輯命題。這篇以會計恆等式為公理,用數學的反證法推導「有借必有貸」與「借貸必相等」為什麼必然成立。 Continue Reading …

「先背起來,做題目做久了就習慣了。」很多人的借貸法則就是這樣學會的。但它其實不是會計的教條,而是可以被證明的邏輯命題。這篇以會計恆等式為公理,用數學的反證法推導「有借必有貸」與「借貸必相等」為什麼必然成立。 Continue Reading …

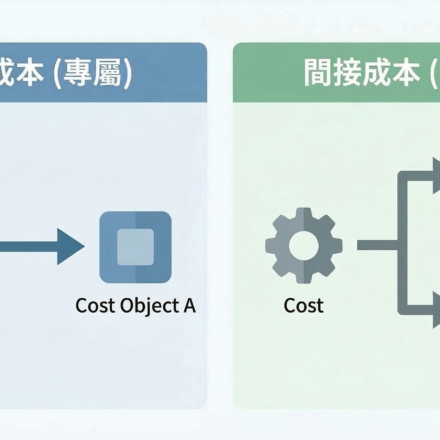

同一筆折舊,機器專做 A 型號時是直接成本;換成早上做 A、下午做 B,就成了間接成本。連你為了參加婚禮買的那套西裝,都能這樣分。成本沒有絕對的標籤——這篇分享我在成本會計課堂上整理出的一個判斷問題。 Continue Reading …

A Lesson in Relationships from the World of Accounting In the field of accounting, we are taught a fundamental distinction that governs the financial health of any entity: Assets are resources controlled by an individual or organization that are expected Continue Reading …