這學期在教成本會計學時,我發現「成本區辨」對許多初學者來說,是第一個可能碰到的大關卡。特別是直接成本(Direct Cost)與間接成本(Indirect Cost)的差別,在定義看來直白,但實際應用時卻常讓人困惑。

與其看定義,不如問問題

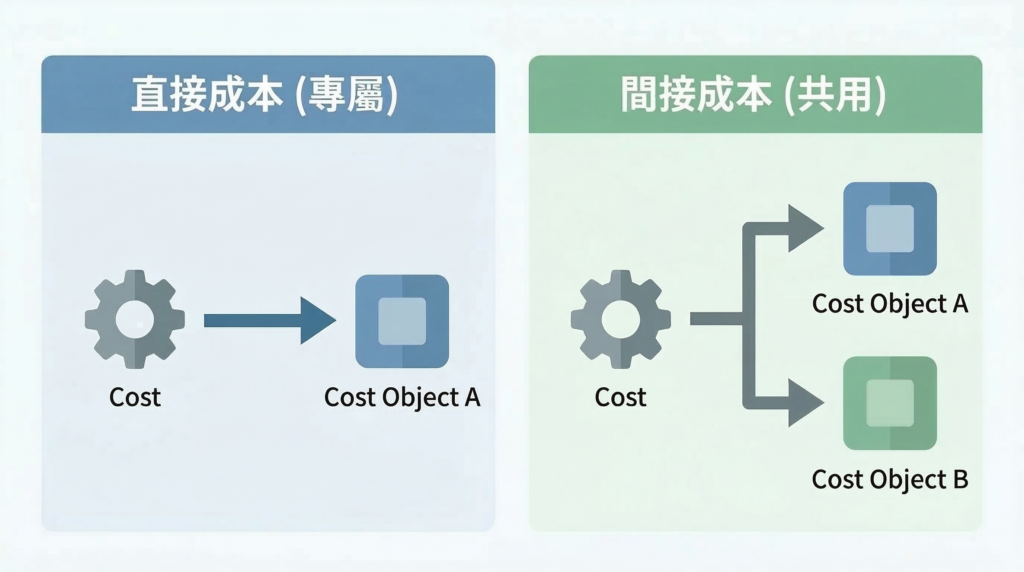

課本告訴我們:可以直接「追蹤(Trace)」到特定成本標的(Cost Object)的就是直接成本;反之則是間接成本。

這句話讀起來很容易,但「追蹤」這個動詞在實務上往往有模糊地帶。在思索許久後,我整理出一個簡單的邏輯。與其去想「能不能追蹤」,不如試著問自己一個關鍵問題:

「這筆成本的產生,是否可以『全部』歸屬於某個特定的對象?」

舉個例子:工廠裡的機器

我們想像一個汽車工廠,同時生產 A 與 B 兩種型號。如果我們的目標是計算 A 型號的製造成本,請考慮以下兩種情境:

- 情境一: 工廠裡有一台機器,專門只生產 A 型號。 當我們問:「這台機器的折舊或維護成本,是不是全部為了 A 型號而產生的?」答案顯然是肯定的。既然它是「專屬」的,那我們就說它是 A 型號的直接成本。

- 情境二: 另一台機器,早上生產 A,下午生產 B。 這時同樣的問題,答案就變成了「否」。因為它同時服務了兩個對象,我們不能把所有的帳都賴在 A 頭上。這時,這台機器的成本就是 A 型號的間接成本。

延伸思考:生活中的社交「置裝費」

這個觀念其實也能應用在我們生活中的社交場合。假設我們把「維繫不同朋友的情誼」當作目標,把「不同朋友的友誼」當作成本標的:

為了參加某位重要朋友的婚禮,你特地買了一套「平常絕不會穿」的西裝或禮服。那麼,這套衣服的購置與乾洗費,就是維繫這段友誼的直接成本。

但如果你買的是一件百搭的白襯衫,今天跟系上同學聚餐穿、明天去社團開會也穿。這件襯衫的成本,就變成了維繫某段友誼的間接成本。

結語:關係是相對的

透過這些例子我想分享的是:同樣的一項成本,並沒有絕對的標籤。它的屬性取決於我們如何定義「標的」,以及成本與標之間是否具備「完全專屬」的關係。能掌握這點,我相信在直接成本 vs. 間接成本的判斷上會更加得心應手。