直接成本與間接成本怎麼分?一個簡單的問題幫你釐清

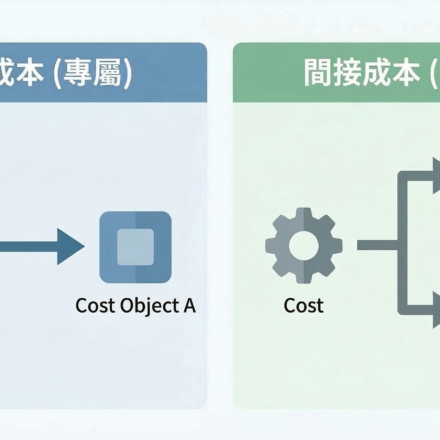

同一筆折舊,機器專做 A 型號時是直接成本;換成早上做 A、下午做 B,就成了間接成本。連你為了參加婚禮買的那套西裝,都能這樣分。成本沒有絕對的標籤——這篇分享我在成本會計課堂上整理出的一個判斷問題。 Continue Reading …

同一筆折舊,機器專做 A 型號時是直接成本;換成早上做 A、下午做 B,就成了間接成本。連你為了參加婚禮買的那套西裝,都能這樣分。成本沒有絕對的標籤——這篇分享我在成本會計課堂上整理出的一個判斷問題。 Continue Reading …